2019.03.18

ダークプールの紹介

始めに

こんにちは。次世代システム研究室インターン生のY.R.です。外国人です。

このブログでは、次の本と論文を基にストックダークプールを紹介する。

最近、ダークプールは注目されている。ロイターからの報告によると、日本の金融庁は、株式取引における「ダークプール」の使用を制限しようとしている。さらに、皆さんは Google.comで“dark pool”を検索すると、589,000,000の結果が出てくる(2019年2月19日現在)。 ダークプールは極めて複雑な技術が、ここでダークプールをわかりやすく紹介する。 まず、ダークプールというのは確かに”ダーク”という名前が付いているが、ダークプールの目的は悪いものではない。代表的な用途は取引の数量を隠すことである(特に取引数量は多い時)。数多くの取引は、相場の明らにヴァイブレーションとフラッシュクラッシュを起こす(参考:2010/05/06 S&P 500 E-miniのフラッシュクラッシュ この指数は15秒で1.7%を下がった)。 これらの紹介は株価相場に基づいての話だが、これらの技術は他の金融商品(FXや先物)にも応用できる。

ダークプールと高頻度取引(HFT)とは

ダークプール

伝統的な取引所と似て、ダークプールは取引を行っている場所である。主な違いはダークプールの取引情報はすぐに公開されていないことである。 ダークプールが一番活発に行われる場所はアメリカである。アメリカに30以上のダークプールがある。これから、代表的なダークプール紹介する。 これらは銀行のサービスとしてのダークプールである。

バークレイズ LX

2009年、バークレイズ投資銀行はバークレイズLXを立ち上げた。バークレイズはアメリカの最大のダークプールだった。

クレディ・スイスのCrossfinder

クレディ・スイスはCrossfinderというダークプールを開く。

Goldman SachsのSigma X

Goldman SachsはSigma Xというダークプールを運営している。銀行だけでなく、伝統的な取引所もダークプールを開設している。インターナショナル・セキュリティーズエクスチェンジ (ISE)はMidPointMatchというダークプールを運営している。注文金額に最低限の要件はない。 ニューヨーク証券取引所(NYSE)はRetail Liquidity Programというダークプールを開設している。興味深いことは、このダークプールでアルゴリズムトレーニングは許可されていない、ということである。

高頻度取引(HFT)

高頻度取引(HFT)の解釈は統一されていない。通常、高頻度取引(HFT)は一種のアルゴリズムトレーディングと思われている。HFTの特徴は以下となる。

- 高速アルゴリズムで実装されている。

- コロケーション:高速サーバーは取引所と同じ場所にある。

- スペシャルタイプの指令で取引をしている。例えば、bid-askスプレッドの間に取引をしている。

- 大量の小口注文の発送と取消。

ダークプールと高頻度取引の関連性

始めに書いてある通り、ダークプールの目的はHFTにサービスを提供することではない。 しかしながら、ダークプールとHFTの技術の発展につれて、HFTに関わる人々はダークプールを利用し始めている。よく利用される方法はピング(pinging)と呼ばれている。隠している大量の小口注文を探知のためにHFTに関わる人々は数量多くの小口注文(100ロット)を送る。 さらにダークプールの運営者たちもHFTに関わる人々にサポートする。通常は、以下の二つ方法が挙げられる。

1)フラッシュオーダ(flash order).

この方法はオーダ管理で常に議論されている。注文を受けた時、これらの注文は非常に速く一部の取引者にお知らせしていく。こう行う言い訳は相場流動性(liquidity)を向上させることだ。

2)注文フローからのペイメント.

往々にして、一部のダークプールの運営者たちは直接的に注文フローを第三者に売り出す。

SORとは

ダークプールにおいて主な関心事の1つはSmart Order Route(SOR)と呼ばれる。SORの目的は、短期間で執行される(予想される)株式数を最大化することだ。 ダークプールの2つの特性により、ダークプールのSORは困難な作業になる。

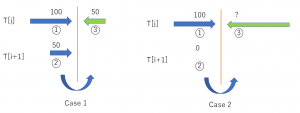

1) 伝統的な取引所のデータとは異なり、ダークプールでは自分の注文と執行のデータにしかアクセスできない。

2) ダークプールに注文を送信するときにわかっていることは、注文が(部分的に)執行されたかどうかで、利用可能な流動性の程度を把握出来ない。 例えば、100株の注文を送信する。50株が執行されたことがわかった場合、反対側には50株しか存在していなかったことがわかる。しかしながら、100株すべてが執行された場合は、100株を超える金額があれば利用可能である可能性がある。2)で述べたプロセスは、単純に次のグラフに要約できる。

Kearns教授のチームで提案された解決策は、以下のように要約できる。

1) ダークプール候補の実際の流動性確率に近づく(最も推定量MLEと同様に)Kaplan-Meier推定量を採用する。

2)欲張りアルゴリズムを利用して注文する。

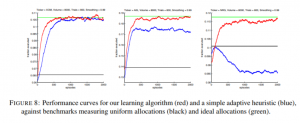

3) 推定流動性確率を更新する。 結果は次のグラフで見られる。

Kearns教授のチームによって提案されたアプローチのパフォーマンスが明らかにベースラインより優れていることがわかる。執行比率は知られていた流動性の理想状態に近づいている。

最後に

次世代システム研究室では、アプリケーション開発や設計を行うアーキテクトを募集しています。アプリケーション開発者の方、次世代システム研究室にご興味を持って頂ける方がいらっしゃいましたら、ぜひ 募集職種一覧 からご応募をお願いします。

皆さんのご応募をお待ちしています。

参考

- The Banker’s umbrella http://www.bankersumbrella.com/ 彼はこの本(“Dark Pools and High Frequency Trading for Dummies”)の著者でもある

- Zero hedge https://www.zerohedge.com/

- Trading mesh http://www.thetradingmesh.com/

- [第238回] ダークプール(ミッドポイントマッチング)の仕組みと利用法 http://forexpress.com/columns/blog.php?ID=796&uID=ozeki

- ダークプール ウィキペディア https://en.wikipedia.org/wiki/Dark_pool

- 取引所外「ダークプール」での株取引を規制へ、金融庁が検討に着手 https://jp.reuters.com/article/fsa-dark-pool-idJPKCN1Q80FM

- MidpointMatch https://www.interactivebrokers.com/en/trading/pdfhighlights/PDF-MidpointMatch.php

- Retail Liquidity Program https://www.nyse.com/publicdocs/nyse/markets/liquidity-programs/RLP_Fact_Sheet.pdf

- Barclays LX https://www.thetradenews.com/guide/barclays-lx/

- Goldman Sachs http://gset.gs.com/Sigmaxmtf/Overview

- Credit Suisse Crossfinder https://www.credit-suisse.com/au/en/investment-banking-apac/apac-markets/equities/aep.html

- Slides on Algorithmic Trading and Machine Learning from Professor Kearns team https://www.slideshare.net/Quantopian/algorithmic-trading-and-machine-learning-by-michael-kearns

グループ研究開発本部の最新情報をTwitterで配信中です。ぜひフォローください。

Follow @GMO_RD