暗号資産でタートルズトレードポリシーの検証

こんにちは。次世代システム研究室のY.R.です。外国人です。最近タートルズトレードポリシーという定量的取引の検証を継続しているので、こちらで最近検証したことを皆さんに共有致します。宜しくお願い致します。

始めに

近年定量トレードは注目されるようになっております。様々なトレードポリシーが提出されています。その代表としてタートルズトレードポリシーというポリシーは40年前に公開されましたが、商品先物取引でよく使われていますし、優れた収益が取得できたという話もあります。タートルズトレードポリシーは暗号資産マーケットでどんな成果が達成できているのでしょうか?今回の研究は暗号資産マーケットでタートルズトレードポリシーをめぐり、チューニングと改善方法を含めて全面的に検証しました。検証した結果をみんなに共有させていただきます。タートルズトレードポリシーの振り返り

こちらは前回[1]一度説明したタートルズトレードポリシーに関する基礎知識です。ポリシーの要点は以下になります。

- トレンドフォロー: ドンチャンチャネル (DC)を利用すること。

- 利益を獲得したら(0.5*ATR)、ポジションを増やすこと。

- リスクコントロール:ポジションを増やすことができますが、4回までの制限があること。

- 損失は制限(2*ATR)を超えたら、ポジションを全部クローズすること。

タートルズスープポリシーの登場

タートルズトレードポリシーは商品先物取引で効果的に使われましたが、タートルズスープポリシーというの対照的なポリシーも提唱されました。

要点は複数がありますが、主な特徴は:一番低いポイントより少し下がったら、買いで入場すること。そして、動きはタートルズトレードポリシーと逆になると考えられることです。そこで今回はタートルズトレードポリシーとタートルズスープポリシーの両方を比較検証してみました。

タートルズトレードポリシーの検証

前回[1]の検証と違って、今回分間レベルのデータを利用して、タートルズトレードポリシーを全面的に検証しました。データソース:

Binance BTC-USDT先物の取引データhttps://www.cryptodatadownload.com/data/

検証の設定 最初の資金:1M USDT

Binance 先物取引の手数料率(https://www.binance.com/ja/fee/futureFee)を参考して、手数料率も 0.04% に設定しました。vnpyという定量的取引フレームワークでポリシーの実装と検証を実行しました。

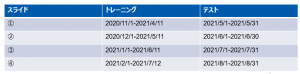

機械学習のアルゴリズムを検証するように、データをトレーニングとテストに分けています。そして、スライドウィンドウのようにポリシーを検証しました。具体的なトレーニングとテストの分け方は以下のようになります。

ポリシーパラメータを最適化のために、半年間のデータをトレーニングにしましたが、次の1ヶ月のデータでポリシーを検証しました。

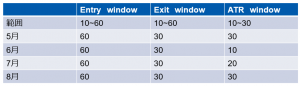

パラメータ最適化の結果は以下のようになります。

全体的に、少し長いドンチャンチャンネルパラメータは、安定的なトレンドがキャッチアップできるので、良い結果が取れました。

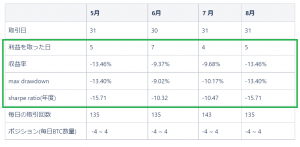

検証の結果 (Daily)

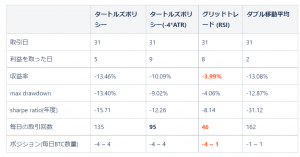

4ヵ月で状況は似ており、収益状況はあまり良くなかったです。

残高(Balance)が下がっているし、更に収益を取得した日が少ないことがわかります。

トレードベースの結果を分析したところ、10%ほどの勝率なので、非常に低いと思います。

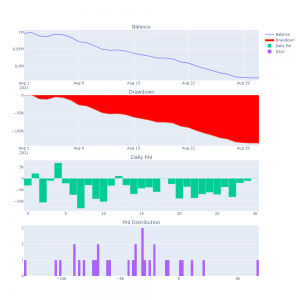

4ヵ月の損益状況はよくなっていますから、2021年8月の損益状況は以下のようになります。

明らかな良い収益を取得しましたが、わずかな損失が頻繫に起こりました。結局、全体で損失が発生しました。

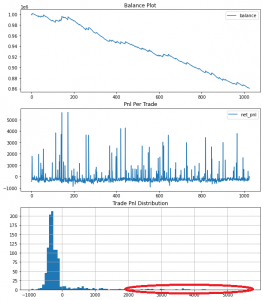

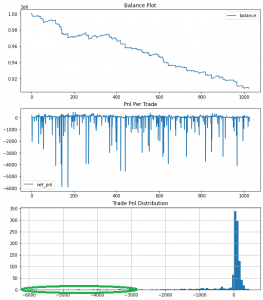

バックテストで損失が起こった例は以下になります。

三つの損失の例が示していますが、注目すべきは右側の二つのトレードです。

- 顕著なマーケットトレンドが出ていないのに、トレードが行われたこと。

- ポジションの保留時間が少し短いこと。

売買シグナルをフィルタリングしてみる

本来タートルズトレードポリシーはマーケットトレンド突破を利用して、売買を実行します。しかし、本番相場で偽りのトレンド突破が多いです。売買シグナルをフィルタリングしたら、パフォーマンスが改善可能です。今回の検証でRSI[2]というテクニカル指標を利用しました。具体的に、買われ過ぎの時に買いを実行します。それに対して、売られ過ぎの時に売りを実行します。

ポジションの保有時間を長くする

試したポジションの保有時間を長くする方法は簡単です。2倍のATR損失制限を4倍に拡大します。すなわち、保有リスクが増えても相応のポジションを保留します。

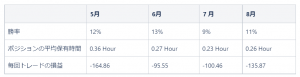

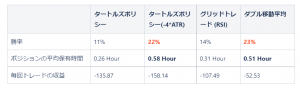

2021年8月のデータで改善方法を検証してみると、比較の結果は以下のようになります(ダブル移動平均というポリシーの検証結果も追加しました)。

RSIを通して、売買シグナルをフィルタリングした後で、毎日の取引回数は明らかに減少しました。更に、収益率は大幅に改善しました。ただ、ネガティブの収益率は変わっていないです。ポジションの保有時間を長くしたら、勝率を向上できますが、22%の勝率はまだ低いと考えます。

タートルズスープポリシーの検証

最後に、従来のタートルズトレードポリシーを改善しないで、対照のポリシー、つまりトレードスープポリシーを実装して検証しました。

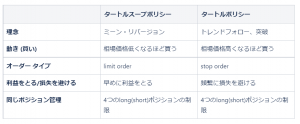

タートルズトレードポリシーと違って、タートルズスープポリシーのトレード理念はミーン・リバージョンになっております。例えば、資産を購入する場合で資産価格が下がるほど資産を購入します。更に、なるべく速やかに収益を確保することです。

タートルズスープポリシーの検証結果は以下のようになります。(1日当たりの検証結果で二つのポリシーは顕著な違いがあまりないので、省略させていただきます。)

タートルズスープポリシーで小さい収益を常に取得しましたが、大幅に損失が発生しました。なので、このポリシーの損益はまだ良くないです。タートルズトレードポリシーのトレードベースの検証結果と比べたら、二つのポリシーは確かに逆になるようです。

まとめ

今回USDT-BTCという暗号資産(分間レベルのデータ)でタートルズトレードポリシーを全面的に評価しました。改善の方法とタートルズスープポリシーという対照的ポリシーも検証しました。今のところ、ポリシーのパフォーマンスはまだ良くないと考えます。今後ポリシーのパフォーマンスを改善するために、単にポリシーを評価するだけではなく、トレードの動きを深く観察して分析することも必要です。その上で関連性が低い複数の資産を利用して、リスクを分散して、収益の改善を試します。最後に、マーケットの動き(特に大きい変動)を予測することにより、売買決定を実行してみます。

タートルズトレードポリシーは代表的定量的取引ポリシーですから、Quantopian[3]とBacktrader[4]を利用する実装もあります。