株やFXのミーン・リバージョン現象を検証してみる

ミーン・リバージョン(Mean-Reversion)

ミーン・リバージョンとは、資産の価格・ボラティリティが最終的に長期間の平均値に戻ろうとする金融理論である。株式やFX、商品先物、そして金利、各種金融商品で直観的に感じられる現象である(下図1の上はUSDJPYの為替レート日次推移、下は日経225の日次推移)。価格(又はリターン)が一時的高騰し、ある時点から下に振れる。同じく、一時的に下がり続けても、ある時点から反転し上昇すること(株式なら下落し続けてそのまま上場廃止の可能性もある)。勿論、ある特定の期間から見ると、ずっと上昇相場又は下落相場が存在するが、見る期間(又は時間解像度)を変えれば、ミーン・リバージョンが明らかに存在する。

ミーン・リバージョン現象がなぜ存在するだろう。価値があるものなら、段々価格が上昇するはずだし、価値がないものなら、段々価格が下がるはずだが、価値自体は外部の色んな要素に依存するので、不利な要素が出る一方、有利な要素が出るはず。価値理論から見ても、価格が騰落だろう。更に、金融マーケットが有効であれば、需給関係に反応する。価格が上がりすぎると、需要が下がり供給が増えるので、価格が上がり止まるはず。逆も同じくある。そのような内在関係が見てもミーン・リバージョンが存在する。更に、金融工学では、価格の分布がRandom Walk性質を証明した。Random Walkであれば、原点に戻る性質がある。

ミーン・リバージョンの理論に基づき、Grid Tradingのような取引方法がよく使われる。要するに、安いところに買い、高いところに売り、というシンプルロジカル。だが、金融マーケットでは、そんなに容易に収益を作ることができない。なぜミーン・リバージョンベースの取引手法が効かないだろう。幾つかポイントが考えられる:(1)そもそも平均値が正しく推定できるか、(2)リバウンドの幅や速度が分かるか、(3)ノイズの影響をどう除くか、(4)リバージョンの周期が間違えば、トレンド現象に嵌り、逆に損する。上記の視点を踏まえ、まずは、ミーン・リバージョンの統計性質を検証してみたい。

オルンシュタイン・ウーレンベック過程(Ornstein–Uhlenbeck process)

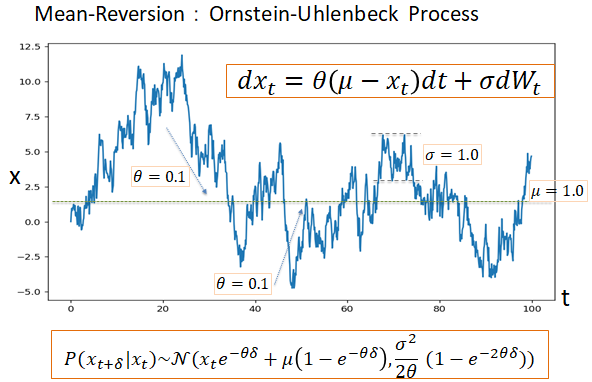

ミーン・リバージョンを定量的に理解するため、オルンシュタイン・ウーレンベック過程(Ornstein-Uhlenbeck Process、以下はOU Processと呼ぶ)から着手すべきだ。OU Processは20世紀中に、物理学者Leonard OrnsteinとGeorge Eugene Uhlenbeckが提出され、摩擦力ある環境における大量ブラウン粒子の速度を推定するモデルである。OU Processは定常ガウス・マルコフプロセスであり、平均値付近で振幅するガウス性質と前の状態に依存するマルコフ性質を持ち合わせる。時間軸では、平均値に回帰する性質があることで、ミーン・リバージョンプロセスとも呼ばれる。OU Processは下記のような確率微分方程式で定義される。

Xtは資産価格や物理観測量のような確率変数であり、Wtはホワイトノイズを表すウィーナー過程である。μはXtの平均値であり、θはXtがμに戻る速度であり、非負である。σはXtのボラティリティであり、ノイズの影響係数ともいえる。この式は金融工学においては、Vasicek Modelと呼ばれ、金利のモデルとしてよく利用される。

上記の方程式を定数変化法を用いて解くことができる。下記のように、t時点からδ期間後のXt+δの確率分布はガウス分布になる。

要するに、XtのHistoryデータから、パラメータ(μ, θ, σ)を推定すれば、未来δ期間の期待値と信頼空間(標準偏差)を計算できる。

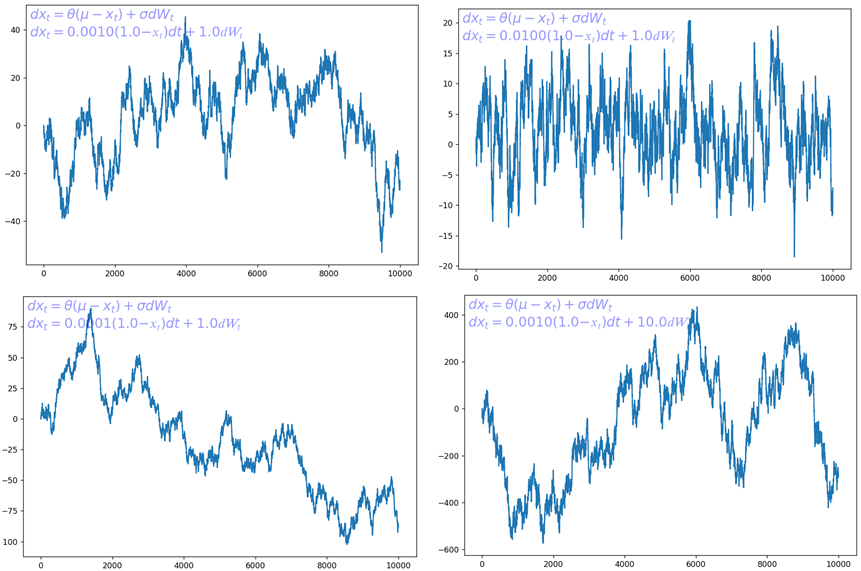

下図は、パラメータを与えてから、OU processに従い、Simulationした結果である。金融商品の価格推移図によく似ていることが分かる。

株やFXマーケットでのパラメータ推定

Simulation検証

先ずは、OU processのParameterを変化しながら、OU Process Pathを疑似的に生成して考察する。

上図の左上のParameterは{θ=0.001, μ=1, σ=1}、右上のParameterは{θ=0.01, μ=1, σ=1}である。比較してみると、Parameter θが大きくなると、Mean-Reversionの効果が明白である。リバウンドの周期が短くなり(Reversionスピードが速い)、出現頻度が高くて、Mean-Reversionの取引手法が極めて有効だろう。逆に、左下({θ=0.0001, μ=1, σ=1})はMean-Reversionの効果が弱くなり、Reversionタイミングを掴みにくい。右上と右下を比較すると、θが同じく高くても、ボラティリティσが高くなれば、Mean-Reversionの周期やリバウンドの幅もばらつきになる。右下のリバウンドの幅が高くなることもあるが、リスクも高くなるだろう。

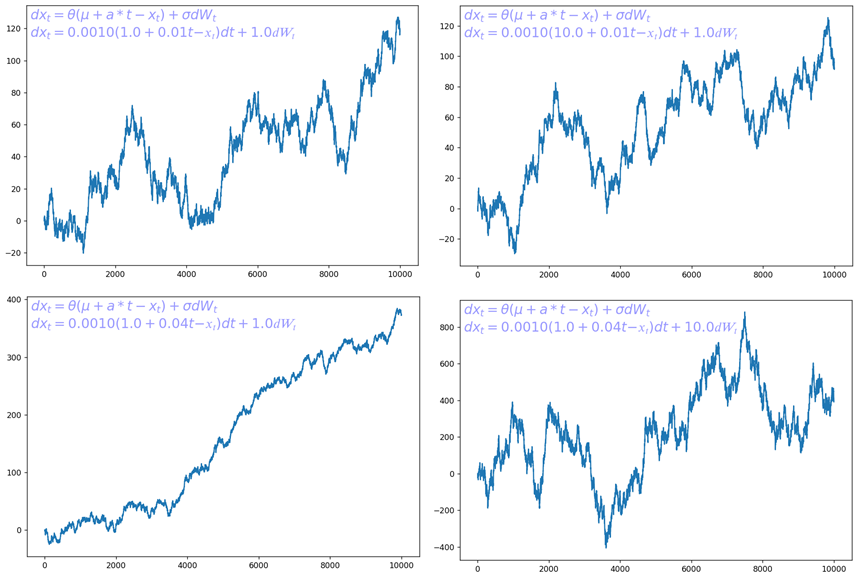

上図は通常のOU Processを拡張したもの。金融商品の中に、例えば、一部の優良企業又は成長期の産業ならば、平均価格(又はリターン)がずっと同一水準ではなく、右上がりの傾向がある。これを加味し、期待値は線形モデルと想定し、つまり、平均値はμ+a*tとなる(aは成長率とも言える)。上図の右上には、a=0.01の場合、ミーン・リバージョンもしながら、右上がっていく傾向が見える。右下は、さらに成長率a=0.04になると、小さいリバージョンが見えるが、基調は上昇相場だろう。左上と右上を比較すると、μの数値が全然違う(右上のほうが高い)ものの、マーケットの形状・特性があまり変わらないことが分かる。要するに、μのParameterが重要ではない?左下と右下を比較すると、σが変わるだけ(右下のほうが高い)、右下は同じく高い成長率があるのに、上昇傾向が高いボラティリティに飲まれ、相場観が見えなくなる。

株式での検証

株価の日次データから、Maximum Likelihood Estimationを用い、OU ProcessとOU Process with linear modelのParameterを推定してみた。

上図は住友化学とAGC株式会社の推定Paramterと株価リターン(return = (ln(price_t)-ln(price_0))*100)の推移である。パラメータθが0.001を超えているので、ある程度のミーン・リバージョン効果が見えるが、ボラティリティが高い。

一方、下図は株式会社ナトリの推定結果である。推移図から見ても分かるが、上昇傾向が強く、通常OU processなら、θの数値が小さい。だが、OU Process with linear modelの場合は、成長率=0.02に推定され、θの数値も0.001を超えている。

為替FXでの検証

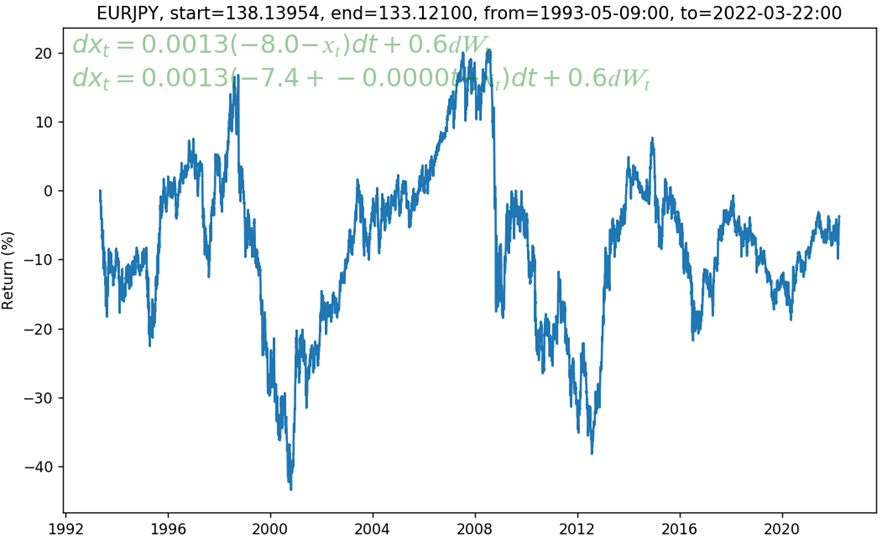

同じくMLEを用い、為替の日次レートからParameterを推定してみた。下図はEURJPYのParameterである。θが0.001を超え、ボラティリティが株より低いので、ミーン・リバージョン効果がより明白に見える。更に、成長率がほぼ0であることが分かる

一方、下図はEURCHFのレート推移と推定したParameterである。下落相場なので、通常OU Processなら、θの数値が小さい。OU Process with linear modelの場合は、下落傾斜率が-0.0053に推定され、θの数値が大きくなる。

まとめ

今回の紹介は、まだミーン・リバージョンの性質の検証に留まったが、いくつインサイトを見つけたと思う。(1)ミーン・リバージョンが普遍的に存在している。(2)トレンドのような相場なら、ミーン・リバージョンがあっても弱い。だが、トレンドを線形で加味すれば、効果が強くなる。(3)金融マーケットの種類・銘柄により、ミーン・リバージョンの効果が異なる。(4)Parameterθがリバウンドのスピードや周期をコントロールする。Parameter σが高ければ、ノイズが強く、ミーン・リバージョンが見にくくなる。そして、リバウンドの幅が大きくなるが、リスクも高くなる。最後に

次世代システム研究室では、ビッグデータ解析プラットホームの設計・開発を行うアーキテクトとデータサイエンティストを募集しています。興味を持って頂ける方がいらっしゃいましたら、ぜひ募集職種一覧からご応募をお願いします。一緒に勉強しながら楽しく働きたい方のご応募をお待ちしております。