2025.09.30

金融取引における執行の最適化方法

目次

はじめに

こんにちは。グループ研究開発本部・AI研究開発室のR.I.です。

一般に、株式や仮想通貨等の金融商品を対象にした投資を行うためには、価格変動と資産変動の一部を連動させる、連動を外すために、市場に注文を出す必要があります。この注文の際に、画面に表示されている通りの価格で好きなだけポジションを持てれば嬉しいのですが、実際にはそう簡単にはいきません。例えば、成り行きで注文を執行する場合を考えると、注文と約定の時間のズレや数量が大きく板を食い尽くすことによる約定価格のズレ (スリッページ、Implementation Shortfall)、自分の注文が市場価格自体に影響を与えることによる価格のズレ (マーケットインパクト) など、さまざまな要因で想定していたよりも不利な価格で約定することが考えられます。また、指値で注文を出すことでこのような価格のズレの問題は解消しますが、指値注文は必ず約定するとは限らず、市場の状況次第で大きな機会損失を被ることになります。

本稿では、上記のような注文執行時のコストを低減する手法について紹介を行い、実際に簡単なシミュレーションで執行コストがどれくらい変化するのか検証を行います。

注文執行の最適化手法

一般に、注文執行の最適化では、大口の注文を一度に執行するのではなく複数回に分割して発注することにより、マーケットインパクトやスリッページといった執行コストを最小限に抑えることを目指します。ここでは、簡単な注文の執行方法であるTWAPとVWAP、そしてより理論的なアプローチであるAlmgren-Chrissモデルについて、それぞれのメリットとデメリットを交えて解説します。

TWAP (Time-Weighted Average Price)

TWAPは、取引時間全体を等しい時間間隔に分割し、各時間間隔で均等な量の注文を執行する非常にシンプルな手法です。例えば、100万株の買い注文を10時から11時までの1時間で執行する場合、1分ごとに区切って100万株/60分 = 約16,667株ずつ発注するといった形になります。

メリット ✅

- 実装が容易: ロジックが非常に単純であるため、誰でも簡単に実装・利用できます。

- マーケットインパクトの抑制: 注文を時間的に分散させることで、一度に大口注文を出すことによる価格への影響を軽減できます。

デメリット ❌

- 市場の出来高を無視: 市場の取引が活発な時間帯も閑散とした時間帯も同じ量を執行するため、流動性が低い時間帯には自身の注文が価格に与える影響(マーケットインパクト)が相対的に大きくなってしまいます。

- 価格トレンドへの追従が不可能: 市場価格が一貫して上昇または下落しているトレンド相場では、単純な時間分割では最適な執行価格から乖離してしまいます。例えば、上昇トレンド中に買い注文をTWAPで執行すると、時間の経過とともにより高い価格で買い続けることになり、結果的に平均約定価格が高騰します。

VWAP (Volume-Weighted Average Price)

VWAPは、その日の市場全体の出来高の分布を予測し、その分布に合わせて注文量を配分する手法です。一般的に、株式市場では取引開始直後(寄り付き)と取引終了直前(大引け)に出来高が多くなる傾向(U字型カーブ)があります。VWAPでは、この出来高の多い時間帯に多くの量を、少ない時間帯には少ない量を執行することで、より市場の実態に即した取引を目指します。

メリット ✅

- TWAPより効率的: 市場の流動性(出来高)に合わせて執行量を調整するため、TWAPに比べてマーケットインパクトをより効果的に抑制できる可能性があります。

- パッシブな執行戦略として広く利用: 多くの機関投資家がベンチマークとして利用しており、その日の市場の平均的な取引価格に近い価格での約定が期待できます。

デメリット ❌

- 出来高予測の難しさ: 過去の出来高プロファイルから当日の出来高を予測しますが、急なニュースなどで市場の状況が変化した場合、予測が外れてしまい最適な執行ができない可能性があります。

- 価格トレンドへの追従は限定的: TWAPと同様に、あくまで過去のパターンに基づいた受動的な戦略であるため、当日の強い価格トレンドには対応しきれないという弱点があります。

Almgren-Chriss モデル

Almgren-Chrissモデル (Almgren and Chriss, 2000, Journal of Risk) は、より理論的なアプローチで最適な執行戦略を導出するモデルです。このモデルは、マーケットインパクト(自身の注文が価格に与える影響)とタイミングリスク(執行を遅らせることで価格が不利に変動するリスク)の2つをトレードオフの関係にあるコストとして捉え、その合計を最小化する執行経路(どのタイミングでどれくらいの量を執行するか)を数学的に求めます。

執行速度を早めれば、価格変動リスクに晒される時間は短くなりますが(タイミングリスクの減少)、一度に執行する量が増えるためマーケットインパクトは増大します。逆に、執行速度を遅くすれば、マーケットインパクトは抑えられますが、その分だけ価格変動リスクに長く晒されることになります(タイミングリスクの増大)。Almgren-Chrissモデルは、投資家のリスク許容度(どれだけタイミングリスクを許容できるか)に応じて、この2つのバランスが最適となるような注文の分割方法を提示します。

メリット ✅

- 理論的な最適性: 数理モデルに基づいて、コストとリスクのトレードオフを考慮した最適な執行戦略を導き出すことができます。

- 投資家のリスク選好を反映: 投資家のリスク許容度をパラメータとして組み込むことで、より柔軟でカスタマイズされた執行戦略の構築が可能です。

デメリット ❌

- 実装の複雑さ: TWAPやVWAPと比較して、数理的な知識が必要であり、実装の難易度が高くなります。

- パラメータ設定の難しさ: マーケットインパクトの大きさや価格のボラティリティ(変動の激しさ)などを事前に推定してモデルに与える必要があり、これらのパラメータの精度が執行戦略のパフォーマンスに大きく影響します。正確なパラメータを推定することは容易ではありません。

実験

本章では、実際のデータを用いて各執行手法の有効性を検証します。

使用したデータはBTCUSDTの無期限先物のデータで、期間は2025-09-01から2025-09-05までの5日間です。この期間の中からランダムに選択した200個のタイムスタンプを注文執行開始のタイミングとし、そこから最長5分間で1,000,000USDT分の注文執行を終えるものとします。注文は、各タイミングについて買いと売りの両方をそれぞれ試します。

1. 各執行手法の比較

まず、以下の4つの注文執行手法を比較します。(2)-(4)では、5秒に1回、60回に分けて注文をするものとしました。

- (1) 即時成行注文: 意思決定時に即座に全量を成行で発注

- (2) TWAP注文: 注文時間中に、各タイミングで均等な金額で発注

- (3) VWAP注文: 注文時間中に、マーケットの数量に比例する数量で発注

- (4) Almgren-Chriss (AC): モデルによって求められたスケジュールに従って発注

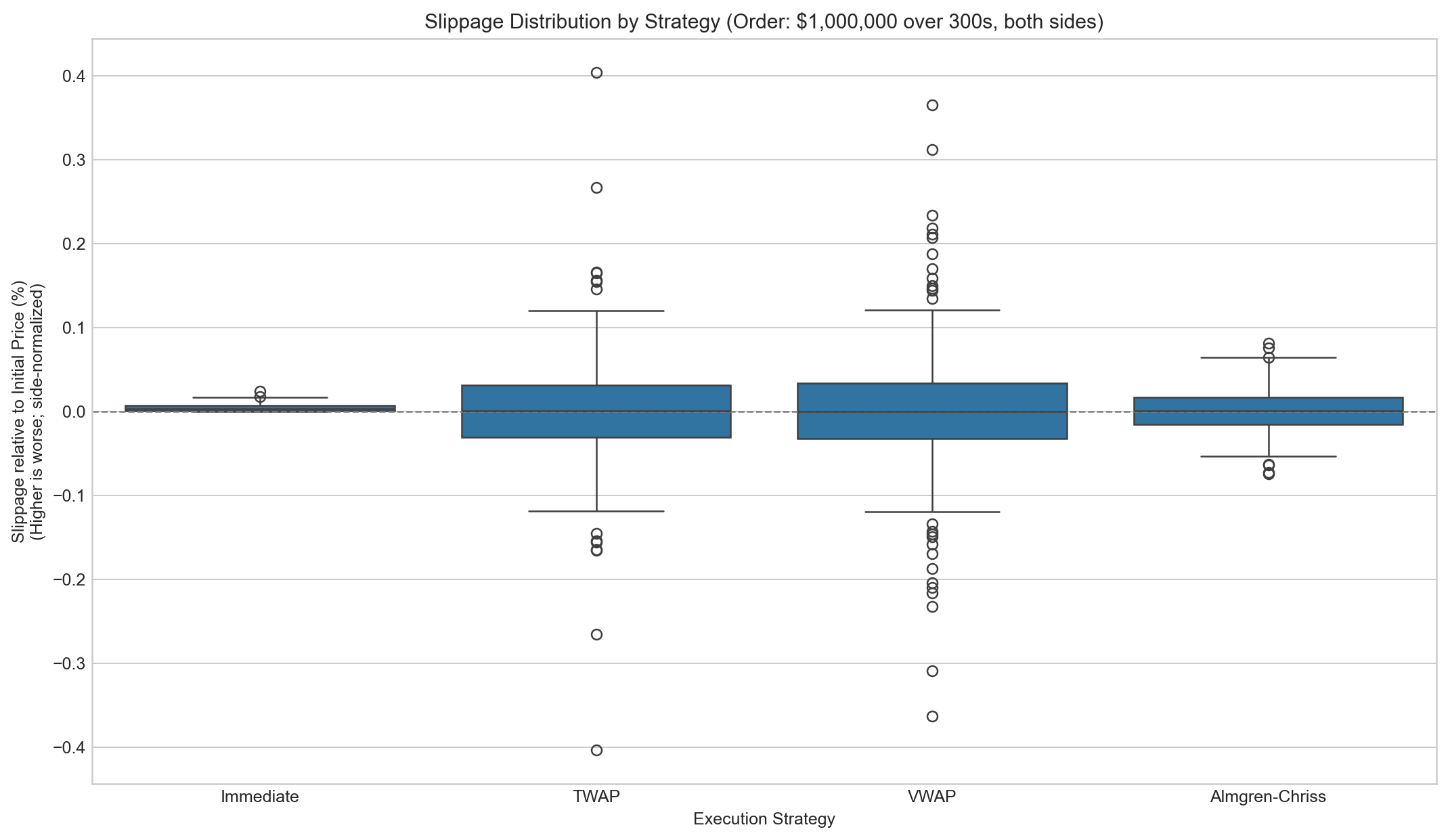

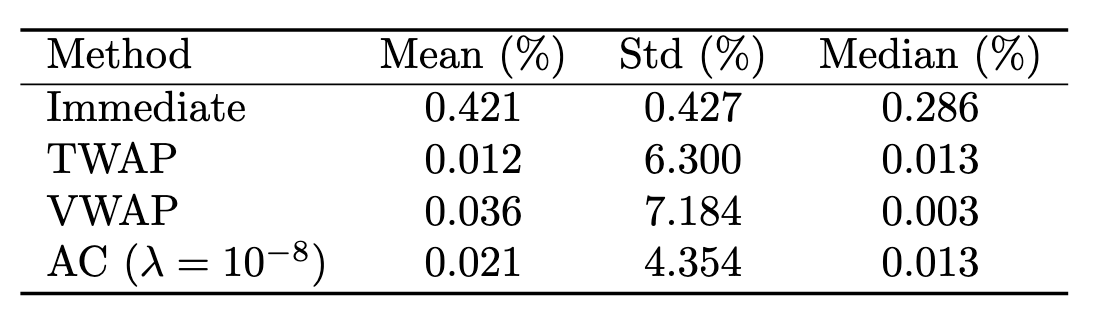

以下の図1は、各執行手法のスリッページ分布を示しています。また、表1は各手法のスリッページの平均値、標準偏差、中央値のテーブルです。

これらの結果から、(1)の全量即時発注ではスリッページの平均値は約0.42%、中央値で約0.29%と、大きく不利な価格で注文が約定していることがわかります。

さらに、TWAP, VWAP, Almgren-Chrissの結果を見ると、(1)と比べてスリッページの平均値、中央値がいずれも1/10以下に抑えられており、注文の分散による執行コストの抑制が確認できます。

一方で、TWAP, VWAP, Almgren-Chrissでは(1)と比べてスリッページの標準偏差が大きく増大しており、価格変動リスクと引き換えに平均的な執行コストを抑えていることが理解できます。

2. Almgren-Chrissモデルのパラメータ依存性

次に、Almgren-Chrissモデルのリスク回避度 (λ) を変化させた場合のスリッページの変化を検証します。

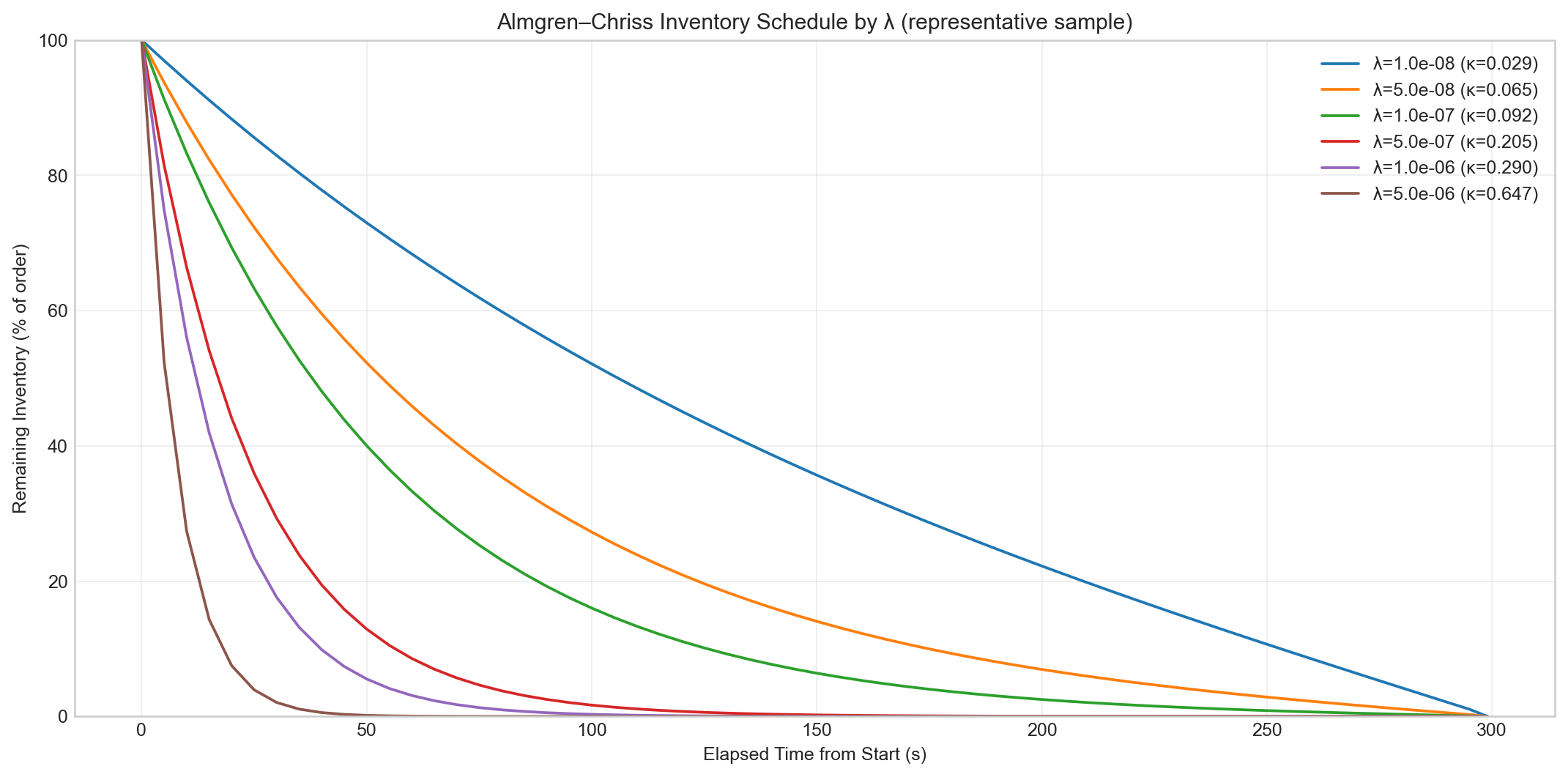

図2に、リスク回避度を変えた際にAlmgren-Chrissモデルの執行スケジュールがどのように変化するか示しました。λが小さいほどゆっくり、λが大きいほど急いで注文を執行しているのが分かります。

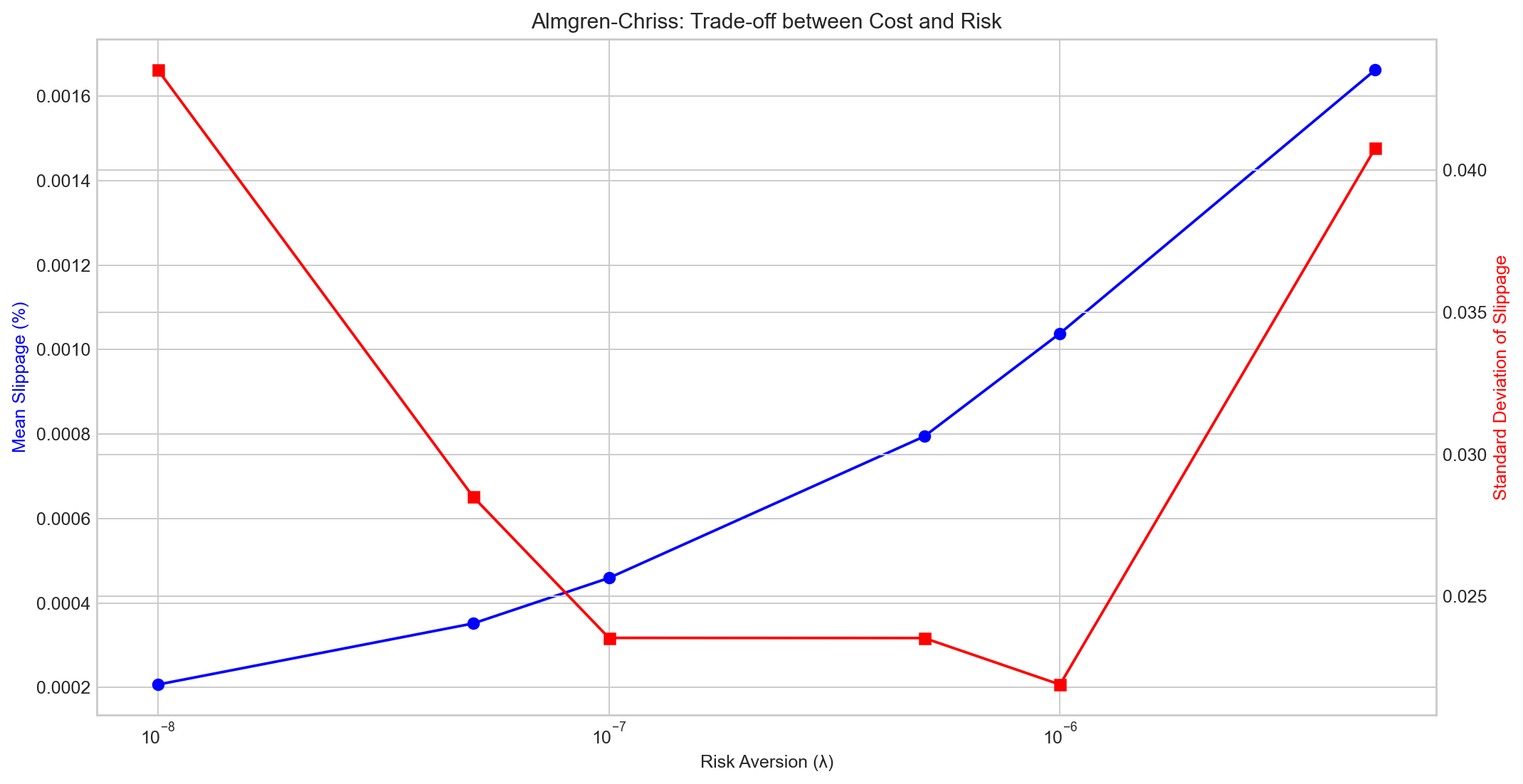

また、図3はリスク回避度を変化させた際のスリッページの平均値と標準偏差の変化です。

リスク回避度が大きくなるに従って、スリッページの平均値は増大、標準偏差は小さくなっており、リスクの調整ができています。(ただし、なぜかλ=5.0e-6では標準偏差が上昇に転じています。計算上の誤差でしょうか……)

ここまでで、注文の執行方法による執行コストの低減が可能であることが検証できました。

しかし、上記の検証にはまだいくつかの問題点があります。

例えば、恒常的なマーケットインパクトを全く考慮していないことです。最初に少し触れましたが、市場は自分自身の注文を受けて変動することもあり、その影響を勘案することができていません。BTCUSDTは流動性の非常に大きい市場ではありますが、それでも100万ドルを一度に注文する影響は無視できません。

また、価格変動リスクが上下に均等であると仮定していることも問題です。今回はエントリーのタイミングを完全にランダムで選択しましたが、本来は価格が上がると思ったら買い、下がると思ったら売りの注文を入れるため、その予想が正確ならば価格変動リスクは不利に働くはずです。

これらの要素を組み入れることで、より正確な執行コストの推定ができると考えられます。

まとめ

本稿では、金融投資における執行コストの低減手法について紹介と、いくつかの簡単な検証を行いました。

検証の結果、大きい数量の注文に対してはTWAP, VWAP, Almgren-Chrissモデルなどによる執行によってコストが低減できること、Almgren-Chrissモデルについては、リスク回避度のパラメータによって執行コストと価格変動リスクのトレードオフが調整できることを確認しました。

その一方で、今回の検証ではマーケットインパクトや価格変動リスクの不均衡などを考慮に入れておらず、実際の投資戦略で執行を最適化する際には、これらを考慮することでより正確な執行コスト最適化が可能となります。

さいごに

グループ研究開発本部 AI研究開発室では、データサイエンティスト/機械学習エンジニアを募集しています。ビッグデータの解析業務などAI研究開発室にご興味を持って頂ける方がいらっしゃいましたら、ぜひ募集職種一覧からご応募をお願いします。皆さんのご応募をお待ちしています。

参考資料

- Almgren, R. and Chriss, N. (2000) Optimal Execution of Portfolio Transactions. Journal of Risk, 3, 5-39.

グループ研究開発本部の最新情報をTwitterで配信中です。ぜひフォローください。

Follow @GMO_RD